DAC7

Tato stránka popisuje dopady Evropské směrnice Rady 2021/514/EU ze dne 22. března 2021, ve zkratce známé jako DAC7.

Co je DAC7

Jde o novelu směrnice Rady Evropské unie přejatou do českého práva v rámci zákona č. 164/2013 Sb., která má dopad na všechny provozovatele on-line tržišť. Tedy i na Trh knih.

Tato směrnice ukládá provozovateli Trhu knih hlásit jednou ročně finančímu úřadu prodejce, kteří přesáhli určitý finanční nebo početní limit svých prodejů.

Prvním kalendářním rokem, za který jsme hlášení podávali byl rok 2023.

Nejčastější otázky

Na Trhu knih pouze nakupuji. Týká se mě DAC7?

NE, dopady DAC7 jsou pouze na prodejce v rámci portálu Trh knih.

Pokud na Trhu knih pouze nakupujete, nenahlásíme o vás Finančnímu úřadu žádné informace.

Jsem podnikatel, OSVČ, s.r.o. Týká se mě DAC7?

ANO, DAC7 nám ukládá nahlašovat na FÚ všechny prodejce bez rozdílu právní formy, pokud překročí limity pro hlášení.

Jestliže však podnikáte, pravděpodobně již podáváte daňové přiznání a finanční správa o vás ví. Z našeho hlášení se tak pouze oklikou dozví, jaká je část struktury vašich příjmů - tj. prodej knih přes Trh knih.

Jak zjistím, zda mě nahlásíte FÚ?

Pokud prodáváte na Trhu knih knihy a za rok 2024 jste dosáhli limity, které jsou obrat nad 2.000 EUR nebo 30 dokončených transakcí (prodejů).

Nejsnáze to zjistíte kliknutím na následující tlačítko, které vás přenese do sekce Prodáno a nastaví v časovém filtru rozsah celého roku 2024, tudíž vypíše všechny vaše dokončené prodané objednávky za rok 2024 a zobrazí na konci přehledovou tabulku s rozhodnou částkou:

Zjistit moji celkovou tržbu za 2024

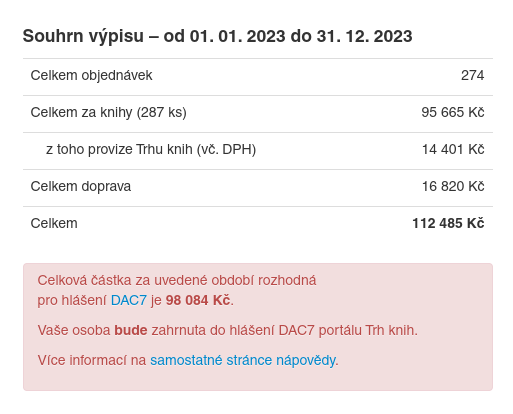

Příklad:

Poznámka: informační rámeček o rozhodné částce vzhledem k DAC7 se zobrazí v sekci Prodáno pouze pokud v časovém filtru vyberete rozsah celého kalendářního roku.

Zahrnuje se do limitu 2.000 EUR poštovné?

Jenom někdy. V roce 2024 jsme zavedli zprostředkovanou dopravu přes Zásilkovnu a Balíkovnu, kdy je odesilatelem formálně Trh knih. Tato funkce je dobrovolná. Pokud ji máte zapnutou, pak se u daných objednávek poštovné do limitu nezapočítává. Jestliže používaté k odesílání vlastní účet u Balíkovny nebo Zásilkovny, poštovné se započítává. Pozor, to neznamená, že byste z poštovného měli platit daň z příjmu, jak je často mylně uživateli interpretováno.

Zahrnuje se do limitu 2.000 EUR provize Tru knih?

Ne, od celkového objemu prodejů se odečte naše provize a rozhodující je částka, která Vám byla fakticky vyplacena na účet,. resp. uvolněna (připsána) na uživatelský účet Trhu knih.

Jakým kurzem přepočtete limit 2.000 EUR na České koruny?

Kurzem 25 CZK/EUR, který odpovídá s pouze velmi malou odchylkou průměrnému kurzu těchto měn za rok 2024.

Rozhodná částka za rok 2024 je tedy na Tru knih stanovena na 50.000,- Kč.

Jaké údaje o mně nahlásíte FÚ?

V případě fyzických osob se jedná o:

- jméno a příjmení

- adresa

- IČO, pokud jej máte

- DIČ, pokud jste plátcem DPH

- datum narození

- místo narození

- souhrnnou částku celkové ceny nestornovaných objednávek za rok 2024 bez naší provize

- celkový počet nestornovaných objednávek za rok 2024

- všechny bankovní účty, na které jste si peníze za rok 2024 nechali vyplatit

V případě právnických osob se jedná o:

- název

- sídlo

- adresu provozovny

- IČO

- DIČ, pokud je plátcem DPH

- souhrnnou částku celkové ceny nestornovaných objednávek za rok 2024 bez naší provize

- celkový počet nestornovaných objednávek za rok 2024

- všechny bankovní účty, na které si subjekt peníze za rok 2024 nechal vyplatit

Potřebuji změnit údaje ve svém profilu

Pokud dosáhnete limitu a stanete se předmětem hlášení DAC7, v polovině ledna 2025 vám zašleme emailem formulář, kde budou předvyplněné údaje z vašeho profilu a budete je moci upravit pro účely hlášení DAC7.

Na Trhu knih prodává i moje manželka, bratr (jiný rodinný příslušník). Jaké to má na nás dopady?

Kontrolu limitu uplatníme na každý uživatelský účet zvlášť. Spojené nebo příbuzné osoby nijak neposuzujeme.

Příklad 1: pan Jan Novák má účet na Trhu knih a za rok 2024 prodal knihy o celkové ceně 70.000 Kč vč. poštovného.

| Jan Novák | |

| A. Celková tržba | 70 000 Kč |

|---|---|

| B. Z toho doprava (cca 20 %) | 14 000 Kč |

| C. Provize Trhu knih (25 % z ceny bez dopravy) | 14 000 Kč |

| Rozhodná částka (A - C) | 56 000 Kč |

Odečteme provizi Trhu knih, která pro jednoduchost tvořila 14.000 Kč. Výsledná částka 56.000 Kč přesahuje limit 2.000 EUR a pana Jana Nováka zahrneme do hlášení.

Příklad 2:Paní Eva Nováková, manželka pana Jana Nováka, má na účet na Trhu knih a za rok 2025 prodala knihy o celkové ceně 55.000 Kč vč. poštovného.

| Eva Nováková | |

| A. Celková tržba | 55 000 Kč |

|---|---|

| B. Z toho doprava (cca 20 %) | 11 000 Kč |

| C. Provize Trhu knih (25 % z ceny bez dopravy) | 11 000 Kč |

| Rozhodná částka (A - C) | 44 000 Kč |

Poštovné tvořilo pro jednoduchost 11.000,- Kč. Provize Trhu knih z částky bez poštovného tvořila 11.000 Kč. Když ji odečteme z celkové tržby, dostaneme částku 44.000 Kč, která nepřesahuje limit 2.000 EUR a paní Evu Novákovou nezahrneme do hlášení.

V tomto kontextu doporučujeme zkontrolovat, že uživatelský účet nechává vyplácet peníze jen na bankovní účet svého majitele, nikoli na jiného rodinného příslušníka. Tak je to ostatně vyžadováno i v obchodních podmínkách Trhu knih.

Jak nahlášení probíhá?

Trh knih má podle směrnice DAC7 povinnost do 31. ledna 2025 odeslat na Specializovaný finanční úřad elektronický soubor se souhrnným hlášením o všech prodejcích, kteří překročili limit.

Jde o XML soubor zaslaný z naší datové schránky.

Zjistí FÚ z hlášení, kolik knih nebo které knihy jsem prodal?

Ne, nahlašujeme pouze počet transakcí (nestornovaných objednávek). Počet prodaných položek knih ani konkrétní tituly nejsou předmětem hlášení.

Jak FÚ údaje o mně využije?

To je velká neznámá a ukáže až praxe, jaké dopady na fyzické osoby nepodnikající to bude mít. Dosažení limitu pro zahrnutí do hlášení DAC7 neznamená automaticky, že vám vznikla daňová povinnost. Pokud jste nepodnikatel a daňová správa vás ohledně prodejů z Trhu knih, Vintedu nebo Aukra kontaktuje, budeme moc rádi, pokud nám to soukromě napíšete a podělíte se o průběh komunikace.

Jak zajistím, abych se za rok 2025 vešel do limitu?

Sledujte svoje prodeje v sekci Prodáno a v momentě, kdy se budete limitu blížit, pozastavte svoje inzeráty.

Jsem povinen/povinna z prodejů na Trhu knih zaplatit daň z příjmu?

Případ každého prodejce je individuální a Trh knih nemůže poskytovat daňové poradenství. Pokud se vaše příjmy z prodejů na Trh knih pohybují v desítkách tisíc, doporučujeme oslovit daňového poradce. V obecné rovině rozebírá situaci ohledně nárazových, příležitostných prodejů, prodejů dědictví a darů a osvobozených příjmů stránka o DAC7 na Aukru ve své druhé polovině.

Dotazy

Pokud jste zde nenašli odpověď na svoji otázku, prosím pošlete nám email na info@trhknih.cz a do předmětu uveďte „DAC7“ a my se jej pokusíme odpovědět.

Nemůžeme vám však poskytnout daňové poradenství. Tj. neposuzujeme, zda máte povinnost podat ve vašem konkrétním případě daňové přiznání a jak jej vyplnit.

Odkazy na další zdroje

- Informační stránka o DAC7 pro uživatele Aukra

- Informační stránka o DAC7 pro uživatele Vinted

- [PDF] Otázky a odpovědi k DAC7 publikované Finančním úřadem 19. prosince 2022